La dura advertencia de Stolbizer sobre Cristina: “Parece no registrar que está presa”

- Comunicate con nosotros -

Tel: (380) 442-2112 / 446-2656 / 443-2596 / 446-4254

Whatsapp: (380) 461-7752 / 430-1923

Nacionales

Según un informe privado, el resto fueron “utilidades” del BCRA, desembolsos del FMI y emisión de bonos. Sin acceso al mercado internacional de capital, sostener el esquema financiero requiere constantes operaciones.

Domingo 22 de Junio de 2025

19:24 | Domingo 22 de Junio de 2025 | La Rioja, Argentina | Fenix Multiplataforma

En un análisis sobre “el manejo de la liquidez de Tesoro”, la consultora Quantum cuantificó por qué es clave la reducción del riesgo-país al precisar que en los primeros cinco meses del año Economía usó recursos por un total equivalente a USD 116.133 millones, de los cuales el equivalente a USD 81.838 millones fueron vencimientos en pesos, USD 22.124 millones vencimientos en dólares y USD 12.171 millones se destinaron a fortalecer las reservas del BCRA.

En el otro platillo de la balanza, las “fuentes” de recursos, el superávit fiscal equivalió a USD 2.340 millones, un 2% del total de usos; el resto lo aportaron, con algo de yapa, “transferencias y utilidades del BCRA” (que muchos economistas consideran ficticias), por pesos equivalentes a USD 11.107 millones, otros USD 90.322 millones provinieron de la colocación neta (en exceso de los vencimientos) de títulos de deuda (más del 81% fueron en pesos) y USD 14.704 millones de desembolsos del FMI y otras entidades. La diferencia entre usos y fuentes, por USD 2.250 millones, el Tesoro la depositó 60% en el BCRA y 40% en el sistema bancario.

Se trata de un esquema de constante malabarismo financiero, en el que fue clave el acuerdo con el FMI y el desembolso inicial de USD 12.000 millones y que deja en evidencia la enorme brecha entre el superávit fiscal y las necesidades de recursos. Por eso, para mantener el esquema fiscal-monetario-cambiario es clave reducir el riesgo-país a niveles que permitan refinanciar vencimientos en el mercado internacional a un costo aceptable. Esa meta se volvió más elusiva porque el rendimiento de los bonos de EEUU a 10 años (nivel a partir del cual se suma el riesgo-país) se mueve en torno del 4,5% anual.

El manejo de liquidez, dice Quantum, debe ser consistente con el objetivo de evitar la expansión monetaria, acumular reservas, mejorar el balance del BCRA y administrar la deuda financiera. Para ello, además del superávit fiscal, el Tesoro necesita renovar constantemente deuda en pesos de todos los colores (plazos, moneda, actualización) y con ajuste de capital.

“Un porcentaje de rollover (refinanciación) superior al 100% implica un aumento de la liquidez del Tesoro (y absorción monetaria si la deposita en el BCRA) y un rollover menor al 100% implica lo opuesto, más liquidez”, aclara el informe.

Otro factor es la emisión de nueva deuda, como la reciente colocación de Bontes (Bonos del Tesoro) contra dólares, pero pagaderos en pesos, que permiten a Caputo & Cía ganar liquidez en dólares y al BCRA acumular reservas. Otro truco es computar las “utilidades devengadas” por el Central, Con lo que sobra, el Tesoro puede hacer depósitos en el BCRA y en los bancos, cancelar deuda y/o reducir en simultáneo sus stocks de depósitos y de deuda.

Quantum estimó ese manejo, que de enero a mayo permitió a Economía generar “colchones” de liquidez que aseguren el pago de la deuda, despejen dudas sobre futuras cancelaciones y permitan reducir el riesgo-país.

“En la medida en que se generen colchones en pesos y esa liquidez se mantenga en cuentas del Tesoro en el BCRA, las operaciones implican absorción monetaria”, aclara el informe. Hasta ahora, ese manejo se sustentó un poco en el superávit fiscal primario y mucho más en reordenar el balance del BCRA con el crédito del FMI y “administrar pasivos”, un constante trasiego de deudas en pesos y en dólares, mayormente heredada, pero cuya dinámica cuesta ralentizar.

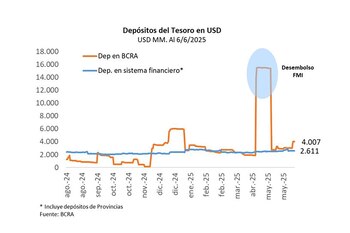

A modo de balance parcial de este año, Quantum precisa que en relación a fin de 2024 los depósitos en el BCRA aumentaron el equivalente a USD 1.345 millones (0,2% del PBI), producto de un aumento en pesos equivalente a USD 4.272 millones y una caída en dólares de USD 2.927 millones.

Prolijo, el Tesoro ya separó pesos suficientes para comprar los dólares que necesita para el vencimiento del 9 de julio, dice el monitor, y destaca que el grueso de la acumulación de liquidez en 2025, en pesos y en dólares, se dio en los últimos meses, con el desembolso del Fondo y la transferencia de utilidades del BCRA al Tesoro (el 25 de abril pasado), por poco menos de 12 billones (millones de millones) de pesos, equivalentes a 1,3% del PBI, que el Tesoro a su turno depositó en el Central.

Además, en las últimas semanas los depósitos del Tesoro en dólares en el BCRA aumentaron en USD 1.000 millones por la emisión del Bonte 30, que se reabrió la semana pasada en USD 500 millones. Como en las licitaciones la refinanciación excedió el 100%, el Tesoro usa parte del excedente de pesos y dólares para recomprar deuda -AL30 y GD30 en manos del BCRA- y absorber liquidez aumentando sus depósitos en pesos.

A su vez, concluye Quantum, “la decisión del Gobierno de cancelar las LEFI al vencimiento puede estar generando un proceso de anticipación de los bancos reduciendo la posición de LEFIs e incrementando la de títulos públicos. El desarme de LEFIs le quita volatilidad a los depósitos del Tesoro y, si ello se traduce en compras de títulos públicos en el mercado secundario, se reducirían los depósitos del Tesoro en el BCRA. En cambio, si las LEFIs se reemplazan en las emisiones primarias, aumentaría el porcentaje de roll-over y consecuentemente los depósitos del Tesoro en el BCRA”.

Este juego constante, casi semanal, se seguirá repitiendo mientras el riesgo-país no se reduzca lo suficiente para que Economía acceda a los mercados de capital internacional en volúmenes de recursos, plazos más largos y costo aceptable. Algo que por ahora no se logra avizorar.

Colchones en pesos

Top Semanal

TAMBIÉN TE PUEDE INTERESAR

LOCALES

NACIONALES

INTERNACIONES

DEPORTES

SOCIEDAD

FARÁNDULA

“Una noche mágica”: las fotos de la increíble fiesta de 15 de Antonia, la hija de Soledad Pastorutti