Editorial Diario La Nación: "La Rioja y los abusos de su gobernador"

- Comunicate con nosotros -

Tel: (380) 442-2112 / 446-2656 / 443-2596 / 446-4254

Whatsapp: (380) 461-7752 / 430-1923

Locales

Mientras Buenos Aires y CABA concentran el 65% de los nuevos deudores, La Rioja registra los montos más bajos y la menor cantidad de bancos otorgantes del país.

Lunes 04 de Mayo de 2026

10:57 | Lunes 04 de Mayo de 2026 | La Rioja, Argentina | Fenix Multiplataforma

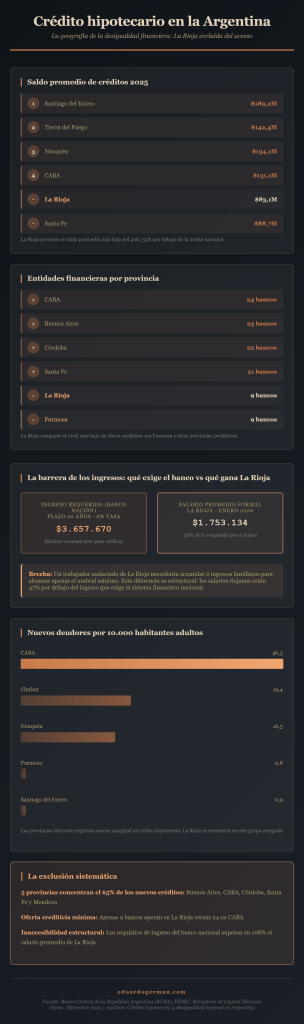

La reactivación del crédito hipotecario que el Banco Central impulsó durante 2025 consolidó una geografía de la desigualdad. Los datos oficiales a diciembre muestran a La Rioja en la base de prácticamente todos los indicadores: la provincia registró el saldo promedio más bajo de nuevos créditos otorgados ($83,1 millones), apenas nueve entidades financieras operaron en su territorio, y quedó excluida de los rankings relevantes de penetración crediticia por habitante adulto.

El cuadro es sistemático. Buenos Aires concentró 14.542 nuevos deudores hipotecarios en 2025, la Ciudad Autónoma acumuló 11.988, Córdoba 3.688 y Santa Fe 3.302. Esas cuatro jurisdicciones absorbieron la mayor parte del crédito hipotecario disponible. La Rioja, en cambio, no aparece entre las provincias con volumen significativo de operaciones, una ausencia que refleja tanto la depresión económica provincial como la retirada del sistema financiero de los mercados periféricos.

Cuando el análisis se desplaza hacia indicadores relativos —nueva deudores por cada 10.000 habitantes adultos—, el patrón se profundiza. CABA registró una penetración de 46,3 deudores cada 10.000 adultos, Chubut 19,4 y Neuquén 16,5. Las provincias del norte, donde se concentran las menores tasas de acceso, muestran cifras entre 0,8 y 3,1 nuevos deudores por cada 10.000 habitantes. Aunque La Rioja no aparece identificada en los datos publicados hasta ahora, su pertenencia al grupo de provincias con apenas nueve bancos otorgantes —equivalentes a Formosa, la jurisdicción con penetración más baja— sugiere una tasa igualmente marginal.

La barrera de los ingresos

La restricción crediticia en La Rioja no es casual. Responde a una combinación de factores estructurales que las políticas nacionales de crédito no han alterado. Según simulaciones del Banco Nación para una vivienda de 100.000 dólares, un grupo familiar que cobra su sueldo en esa entidad necesita demostrar ingresos netos mensuales de $3.657.670 (con plazo de 20 años) o $3.234.476 (a 30 años). Para quienes no acreditan sueldo en la entidad, la tasa sube al 12% y los requerimientos ascienden a $4.674.111 y $4.366.460, respectivamente.

Estos umbrales resultan prácticamente inalcanzables en La Rioja. Según datos del Ministerio de Capital Humano, los trabajadores asalariados del sector privado formal cobraron en promedio $1.753.134 netos en enero de 2026. Eso significa que un asalariado individual de La Rioja cubre apenas el 48% del ingreso mínimo exigido por el banco para acceder a un crédito hipotecario. La acumulación de dos ingresos familiares, lejos de ser excepcional, es aquí la regla estructural para calificar.

Cinco bancos vs. veinticuatro

La oferta crediticia también devela las geografías del capital financiero. CABA contó con 24 entidades que otorgaron créditos hipotecarios, Buenos Aires con 23, Córdoba con 22 y Santa Fe con 21. En La Rioja operaron apenas nueve, la misma cantidad que en Formosa. Catamarca, con cuatro entidades, fue la más rezagada; pero Tierra del Fuego, Misiones, Santiago del Estero, La Rioja y Formosa completaron el grupo de provincias donde la oferta crediticia se contrajo a un núcleo mínimo.

Esta fragmentación del mercado crediticio genera un círculo vicioso. Pocas entidades implican menores posibilidades de comparar tasas, menos competencia y menores probabilidades de que las políticas creditieras se adapten a realidades provinciales específicas. Un banco nacional, dos o tres provinciales, quizás un hipotecario especializado: ese es el universo de opciones de financiamiento disponible para los riojanos.

Un patrón más amplio

Los números sugieren que la reactivación crediticia de 2025, presentada como un logro de la política económica nacional, en realidad profundizó las brechas preexistentes. Mientras el crédito fluye hacia centros de poder adquisitivo concentrado —las metrópolis y algunas provincias patagónicas con sueldos relativamente altos—, las jurisdicciones del norte queda sistemáticamente excluidas.

La Rioja acumula désquilibrios concéntricos: sueldos promedio por debajo del umbral nacional, oferta crediticia mínima, saldos de crédito más bajos, y una penetración de nuevos deudores que, aunque no aparece con precisión en las estadísticas publicadas, sugiere un acceso marginal a financiamiento hipotecario. Para la mayoría de los riojanos, la vivienda propia sigue siendo un activo fuera del alcance de las herramientas convencionales de crédito.

Informe, Eduardo German

DEJANOS TU COMENTARIO

Las Más Vistas

Editorial Diario La Nación: "La Rioja y los abusos de su gobernador"

Jorge Macri se mostró por primera vez con Vito, pero un curioso detalle llamó la atención de todos: la foto

Tragedia vial: murió un joven de 16 años tras una colisión en avenida Monteagudo y Carmelo V. Valdez

Régimen de armas: cuáles son los nuevos controles y requisitos para usuarios civiles

Persecución y choque: estaba mal estacionado, huyó de la Policía y terminó impactando contra un poste

Top Semanal

TAMBIÉN TE PUEDE INTERESAR

LOCALES

NACIONALES

INTERNACIONES

DEPORTES

SOCIEDAD

FARÁNDULA