Néstor Bosetti sobre la minería en La Rioja: “No se puede desaprovechar un recurso que puede generar desarrollo”

- Comunicate con nosotros -

Tel: (380) 442-2112 / 446-2656 / 443-2596 / 446-4254

Whatsapp: (380) 461-7752 / 430-1923

Locales

El antecedente es inédito en Argentina: ninguna provincia había llegado a esta instancia. El derecho estadounidense permite la incautación y La Rioja no tiene argumentos sólidos de inmunidad soberana para frenarlo.

Miércoles 08 de Abril de 2026

17:28 | Miércoles 08 de Abril de 2026 | La Rioja, Argentina | Fenix Multiplataforma

La pregunta que hoy circula entre abogados especializados en deuda soberana, funcionarios provinciales y analistas financieros es una sola: ¿puede La Rioja perder efectivamente el Banco Rioja y el Parque Eólico Arauco? La respuesta, a la luz de los antecedentes jurídicos disponibles y del estado procesal del caso, es que no solo es posible sino que las condiciones legales para que ocurra están dadas. Lo que falta es que el juez federal en Boston diga que sí.

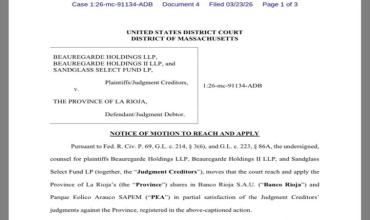

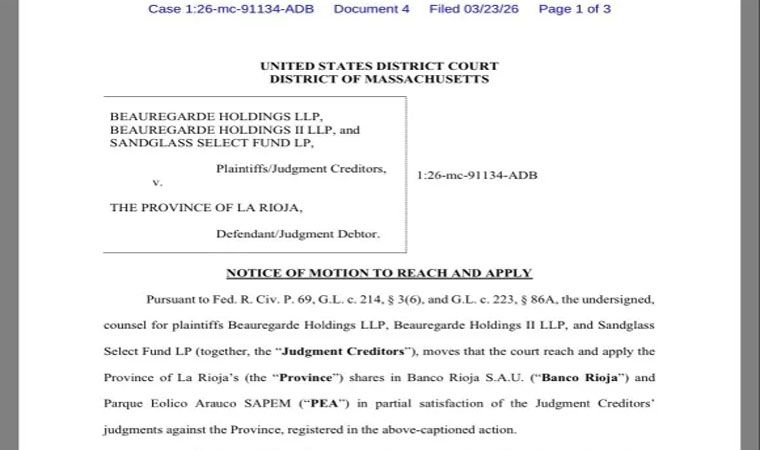

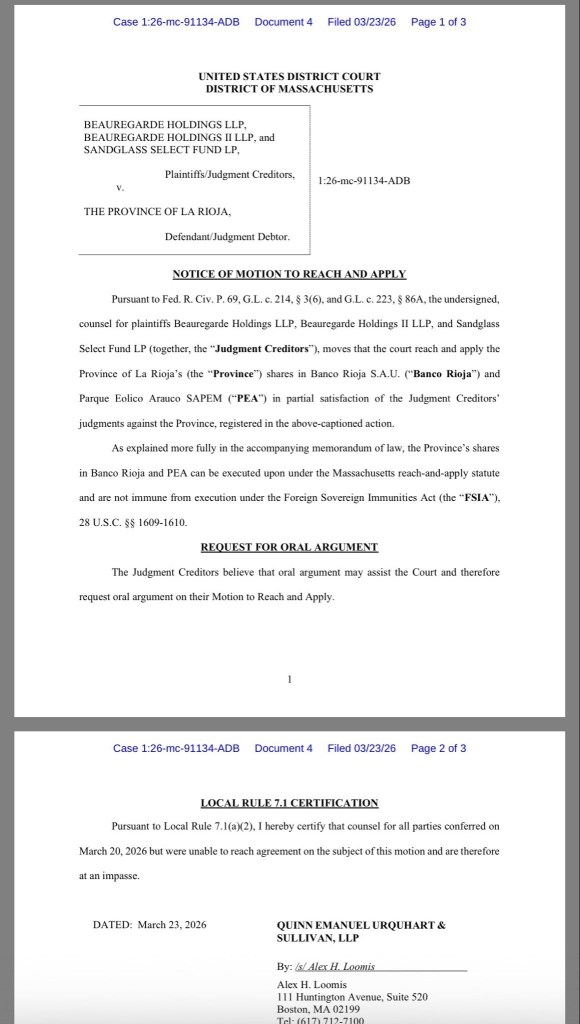

El 23 de marzo de 2026, el estudio Quinn Emanuel Urquhart & Sullivan LLP —uno de los más poderosos del mundo en litigios financieros internacionales— presentó ante el Tribunal de Distrito de los Estados Unidos para el Distrito de Massachusetts la moción formal para que la Justicia norteamericana ordene a la Provincia entregar sus participaciones accionarias en el Banco Rioja S.A.U. y en el Parque Eólico Arauco SAPEM (PEA). Los demandantes son Beauregarde Holdings LLP, Beauregarde Holdings II LLP y Sandglass Select Fund LP, agrupados en el Comité Ad Hoc de Tenedores de Bonos.

El camino que hace posible la incautación

Para entender por qué esta amenaza es real y no una maniobra de presión vacía, hay que recorrer el itinerario judicial que precedió a esta moción.

En febrero de 2024, La Rioja se convirtió en la primera y única provincia argentina en volver a incumplir obligaciones ya reestructuradas, al no pagar 16 millones de dólares de capital sobre los denominados Bonos Verdes —pagarés al 8,5% con vencimiento en 2028—. Desde entonces acumuló el incumplimiento de cuatro pagos semestrales adicionales sin ofrecer propuesta alguna de reestructuración.

Ante ese default reiterado, los bonistas fueron a la Justicia estadounidense y obtuvieron dos sentencias firmes contra la Provincia: la primera el 11 de septiembre de 2024 y la segunda el 7 de julio de 2025, ambas dictadas por el Tribunal de Distrito del Distrito Sur de Nueva York. Esas sentencias fueron luego registradas en el Distrito de Massachusetts, que es la jurisdicción donde se encuentran domiciliados los activos que ahora se busca ejecutar. La Provincia tampoco cumplió esas sentencias.

Con sentencias firmes en la mano y una deuda impaga que crece con cada semestre, los bonistas dieron el siguiente paso lógico: ir a buscar los bienes con los cuales cobrar. Y los bienes que encontraron son el Banco Rioja y el Parque Eólico Arauco.

El argumento jurídico clave: no hay inmunidad soberana

El principal escudo con el que cualquier Estado puede intentar resistir la ejecución de sus activos en jurisdicción extranjera es la inmunidad soberana. La Foreign Sovereign Immunities Act (FSIA) estadounidense establece que los bienes de un Estado extranjero destinados al ejercicio de funciones soberanas no pueden ser embargados ni ejecutados.

Pero los bonistas anticiparon ese argumento y lo desarman con precisión: el Banco Rioja y el Parque Eólico Arauco no son organismos de gobierno ni cumplen funciones soberanas indelegables. Son empresas comerciales de propiedad provincial que operan en el mercado, generan utilidades y compiten con privados. Bajo la FSIA, ese tipo de activos no están protegidos por la inmunidad soberana y pueden ser alcanzados por la ley de Massachusetts que regula el procedimiento de «reach and apply» —literalmente, alcanzar y aplicar los bienes de un deudor para satisfacer una deuda.

El argumento tiene sólido respaldo en el derecho comparado. Varios países y subdivisiones soberanas han visto sus activos comerciales ejecutados en jurisdicción estadounidense por deudas impagas, precisamente porque los tribunales norteamericanos distinguen con claridad entre el ejercicio del poder soberano —que sí está protegido— y la actividad comercial —que no lo está.

La paradoja de los fondos: construyeron el parque con el dinero de los bonistas y lo vendieron sin pagarles

Uno de los elementos más graves que los bonistas introducen en su presentación es el destino que la Provincia dio a los fondos obtenidos con los Bonos Verdes. La mayor parte de ese dinero fue destinada a construir los parques eólicos de PEA. Luego, la empresa provincial vendió uno de esos parques a Pampa Energía S.A. por 171 millones de dólares. Sin embargo, ningún peso de esa venta fue aplicado al pago de los bonos que financiaron la construcción.

En términos prácticos: La Rioja usó el dinero de los inversores para construir un activo, vendió ese activo por una suma muy superior, y no les pagó a quienes pusieron el capital inicial. Para los bonistas, esa conducta no solo configura un incumplimiento contractual sino una irregularidad que fortalece la legitimidad de ejecutar los activos que aún quedan en manos provinciales.

Qué pasaría si el juez dice que sí

Si el tribunal federal de Massachusetts hace lugar a la moción, la secuencia sería la siguiente: la Provincia quedaría obligada a transferir sus acciones en el Banco Rioja y en PEA a los bonistas. Estos podrían entonces tasar esas participaciones y venderlas en el mercado —o conservarlas— para recuperar el dinero que se les debe. El comunicado del Comité Ad Hoc ya advierte explícitamente que cualquier potencial comprador del Banco Rioja o del Parque Eólico debe estar informado de la existencia de esta moción y de los derechos que los bonistas reclaman sobre esos activos, lo que en la práctica funciona como una alerta que enturbia cualquier transacción futura sobre esos bienes.

Para La Rioja, perder el Banco Rioja significaría quedarse sin su principal herramienta de política financiera provincial. Perder PEA implicaría ceder el control sobre su mayor activo energético. Ambos escenarios configurarían un daño patrimonial y político de proporciones difíciles de calcular.

Un antecedente sin precedentes en la historia argentina

Ninguna provincia argentina había llegado antes a esta instancia. El default de 2001 fue generalizado y terminó en negociaciones colectivas. Los defaults posteriores de provincias individuales se resolvieron antes de llegar a la ejecución forzada de activos. La Rioja de Quintela está transitando un camino que no tiene mapa en la historia institucional argentina, y lo está transitando con el Banco Rioja y el Parque Eólico Arauco como rehenes de su propia gestión financiera.

El juez en Boston todavía no se pronunció. Pero el reloj corre, la deuda crece y los activos provinciales esperan.

DEJANOS TU COMENTARIO

Las Más Vistas

Néstor Bosetti sobre la minería en La Rioja: “No se puede desaprovechar un recurso que puede generar desarrollo”

Sancionaron a Tarjeta Naranja con una multa de más de 3 millones por incumplimientos

Miguel Ponce sobre el conflicto entre Estados Unidos e Irán: “Si Irán no era destruido totalmente, iba a iniciarse una nueva etapa en términos financieros”

Sesión en Diputados: la oposición pidió la interpelación de Adorni, pero no alcanzó la mayoría suficiente

El Gobierno sigue ratificando a Adorni: “Es la voz de la gestión”

Top Semanal

TAMBIÉN TE PUEDE INTERESAR

LOCALES

NACIONALES

INTERNACIONES

DEPORTES

SOCIEDAD

FARÁNDULA